Inwestuj

Inwestuj

Zajrzyj na LinkedIn

Na LinkedIn dzielimy się naszymi prognozami, analizami, przybliżamy nasze produkty oraz historyczne kryzysy finansowe (cykl historyczny).

Dołączysz?

Więcej05.04.2023 Komentarze 5 minut czytania

Na LinkedIn dzielimy się naszymi prognozami, analizami, przybliżamy nasze produkty oraz historyczne kryzysy finansowe (cykl historyczny).

Dołączysz?

WięcejZanim zadamy sobie to pytanie, powinniśmy zrozumieć czym są obligacje stało- i zmiennokuponowe, czyli inaczej obligacje o stałym i zmiennym oprocentowaniu.

W przypadku obligacji o stałym oprocentowaniu, w każdym okresie odsetkowym jej nabywca otrzymuje taką samą płatność z tytułu posiadania obligacji. Wysokość oprocentowania jest stała i znana w momencie zakupu obligacji.

Jeśli posiadamy obligacje o zmiennym oprocentowaniu, w każdym okresie odsetkowym otrzymamy inną wartość odsetek. Będzie to zależało od przyjętej stopy odniesienia. W Polsce stopą odniesienia, inaczej nazywaną stopą referencyjną, jest przeciętna stopa oprocentowania kredytów na rynku międzybankowym WIBOR. Na tej podstawie, przed każdym okresem odsetkowym, ustalana jest wysokość oprocentowania. Bardzo często wysokość oprocentowania jest wyliczana na podstawie stopy referencyjnej plus stała marża (WIBOR + marża).

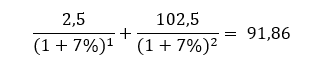

Co więc wpływa na wycenę obligacji? Wzór na nią nie jest skomplikowany i przedstawia się następująco:

Przyjmijmy, że chcemy policzyć cenę dla trzyletniej obligacji, wypłacającej stałe kupony odpowiadające 2,5% wartości nominalnej, a zatem:

- Odsetki w I i II roku = 2,5 zł (kupon)

- Odsetki w III roku + wartość nominalna = 2,5 zł (kupon) + 100 zł (pożyczona kwota/wartość nominalna)

- R - rentowność obligacji do wykupu w skali roku = załóżmy 2,5%

Cena takiej obligacji to 100 zł (poniżej).

Gdy już znamy metodę wyceny, nasuwają się dwa wnioski:

Pierwszy - na wzrost ceny obligacji wpływ ma wysokość odsetek wypłacanych w poszczególnych latach. Im są one wyższe, tym wyższa powinna być cena obligacji. W przypadku obligacji o stałym kuponie, odsetki są z góry znane i w terminie do wykupu obligacji nie będą one ani niższe, ani wyższe. Z kolei w przypadku obligacji, których oprocentowanie jest zmienne, cena obligacji jest dużo mniej wrażliwa na zmianę WIBOR, co wyjaśnimy w dalszej części artykułu.

Drugi, istotny czynnik wpływający na cenę obligacji to jej rentowność. Im wyższa rentowność, tym niższa cena obligacji – inwestor płaci za obligację mniej i oczekuje większego zarobku, przy jednoczesnym większym ryzyku. Analogicznie, jeśli inwestor jest w stanie zaakceptować mniejszy zysk, to tym samym może przystać na wyższą cenę kupna obligacji.

W przypadku obligacji, których oprocentowanie jest uzależnione od stawek WIBOR, zmienność cen nie jest wysoka. Stawki WIBOR są powiązane z rentownościami, a więc w momencie spadku WIBOR z dużym prawdopodobieństwem spadną także rentowności obligacji. Te dwa czynniki odwrotnie oddziałują na cenę, dlatego spadki i wzrosty cen obligacji o zmiennym kuponie są dużo niższe niż cen obligacji stałokuponowych. Niemniej jednak, jeśli mamy obligację ze zmiennym kuponem, wysokość wypłacanych odsetek z tytułu tej obligacji będzie się zmieniać. Dlatego jeśli spodziewamy się, że stawki WIBOR wzrosną, to obligacje zmiennokuponowe mogą być lepszym wyborem - przy tym samym poziomie rentowności w momencie kupna.

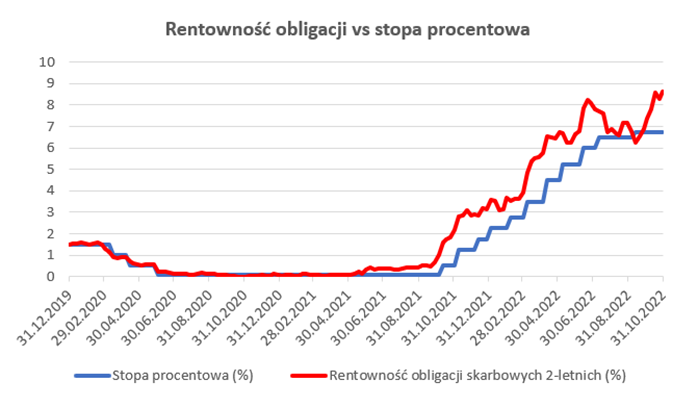

Wiemy już, że kluczowy wpływ na cenę obligacji ma rentowność, która jest mocno uzależniona od stóp procentowych i oczekiwań co do kształtowania się stóp w przyszłości.

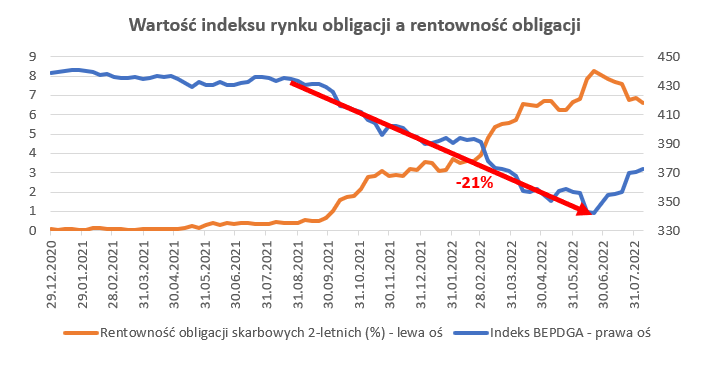

Od października 2021 r. do września 2022 r. Rada Polityki Pieniężnej bardzo mocno podniosła stopy procentowe (z 0,1% do 6,75%). To w istotnym stopniu przełożyło się na wzrost rentowności 2-letnich obligacji skarbowych. Znając mechanizm kształtowania się cen obligacji nie jest zaskoczeniem, że w wyniku spektakularnego wzrostu rentowności, ceny obligacji gwałtownie spadły – w okresie ok. 3 kwartałów inwestycje w polskie obligacje skarbowe przyniosły ponad 20% stratę.

Wróćmy do naszego przykładu. Dla prostoty obliczeń załóżmy, że odsetki za pierwszy rok zostały właśnie wypłacone, a rentowność wzrosła z 2,5% do 7,0%.

Zatem po jakiej cenie możemy kupić obligację, która płaci kupon 2,5 zł rocznie i wykupuje się za 2 lata?

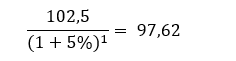

Jeśli wydamy dzisiaj na tę inwestycję niespełna 92 zł i będziemy czekali aż obligacja się wykupi, otrzymamy wszystkie (dwa) kupony oraz 100 zł wartości nominalnej obligacji, to uzyskamy stopę zwrotu z inwestycji rzędu 7% w skali roku. Może się jednak zdarzyć, że w wyniku pogorszenia koniunktury w gospodarce, spadku inflacji i kilku innych powodów, stopy procentowe zostaną obniżone. Hipotetycznie załóżmy, że po roku od zakupu rentowność obligacji rocznej wyniesie 5%. Jaka będzie wtedy jej cena? Ile wyniesie zysk w perspektywie roku?

W perspektywie roku od kupna obligacji po cenie 91,86 zł, inwestor otrzymał kupon w wysokości 2,5 zł oraz ma możliwość sprzedaży obligacji po cenie 97,62 zł, a więc o 5,76 zł drożej, co z kuponem 2,5 zł daje zysk 8,26 zł. W relacji do ceny kupna (91,86 zł) oznacza to zysk 9% w skali roku.

Ten prosty przykład pokazuje jak można zarabiać na obligacjach stałokuponowych w przypadku spadku rentowności. Im dłuższy termin obligacji do wykupu, tym większa wrażliwość ceny obligacji na zmiany stóp procentowych.

Podsumowując, najlepszy czas na inwestycje w obligacje stałokuponowe jest wtedy, gdy rentowności osiągają swoje szczyty, co zwykle ma miejsce przy szczytach inflacji i stóp procentowych. Ten czas sprzyja także inwestycjom w obligacje zmiennokuponowe, choć potencjał zysków jest mniejszy niż w przypadku obligacji stałokuponowych.

foto: freepik.com

Podziel sie artykułem z innymi