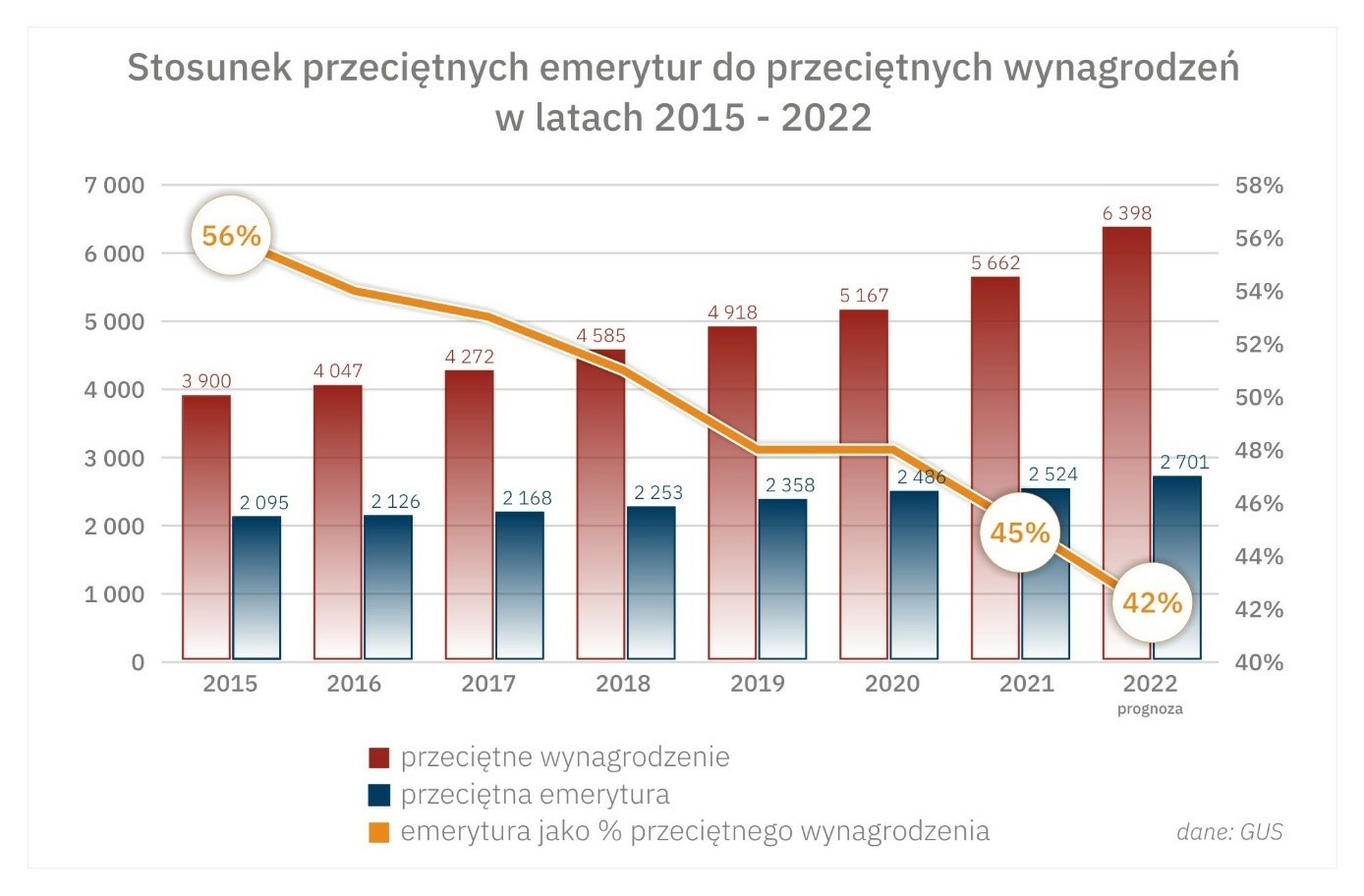

Polska demografia nie wspiera przyszłych emerytów. Niski poziom dzietności powoduje,

że z roku na rok nasze społeczeństwo staje się coraz starsze. Oznacza to, że osób czynnych zawodowo - finansujących świadczenia emerytalne - procentowo jest coraz mniej. Jednocześnie (co widać na poniższym wykresie) emerytury, które w Polsce są jednymi z niższych w Europie, nie rosną równolegle z wynagrodzeniami. Dlatego godne warunki życia na emeryturze musimy zapewnić sobie sami.

Jak stworzyć zabezpieczenie finansowe na czas emerytury? Rozwiązaniem jest IKE – Indywidualne Konto Emerytalne.

O rozpoczęciu oszczędzania na Indywidualnym Koncie Emerytalnym powinien pomyśleć każdy. Stopa zastąpienia (czyli stosunek emerytur do wynagrodzeń) wciąż będzie malała. Już w tej chwili niebezpiecznie zbliża się do 40%, a według ekspertów za 25 lat spadnie do 30%. W uproszczeniu oznacza to, że osoba zarabiająca dzisiaj 6 000 złotych przechodząc teraz na emeryturę otrzymałaby świadczenie w wysokości zaledwie 2 400 zł, a za ćwierć wieku będzie to już tylko 1 800 złotych.

Przystąpienie do IKE jest dobrowolne, ale można założyć tylko jedno takie konto. Warto więc zrobić to z rozmysłem i przed podjęciem decyzji dokładnie porównać oferty dostępne na rynku oraz przyjrzeć się opłatom. Dla przykładu, jeśli założymy IKE w serwisie on-line VIG / C-QUADRAT TFI znajdziemy jedne z niższych na rynku opłaty za zarządzanie, które wynoszą w zależności od funduszu 0,3-0,65%.

Oszczędności zgromadzone na IKE możemy wypłacić gdy osiągniemy wiek emerytalny, a więc po osiągnięciu 60. roku życia (chyba, że uprawnienia emerytalne uzyskaliśmy wcześniej – wówczas po ukończeniu 55 lat). Dodatkową zachętą będzie brak 19%-owego podatku od zysków kapitałowych.

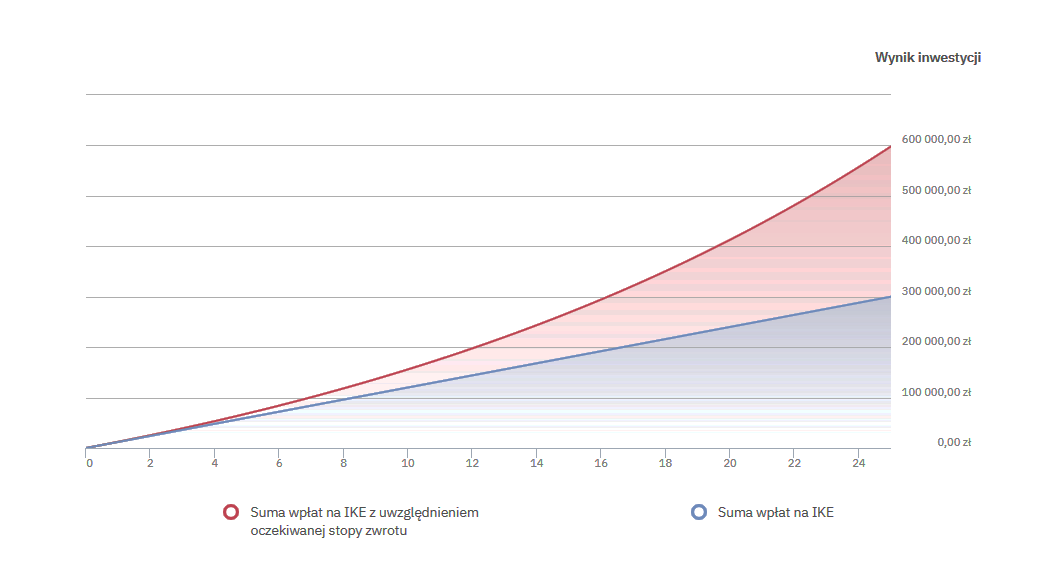

Prezentujemy przykładową symulację, która zakłada regularne wpłaty 1 000 złotych/mies. oraz roczną stopę zwrotu z inwestycji na poziomie 5%. W okresie 25 lat wpłacane środki niemal się podwoją: suma wpłat to 300 tys. zł, a przewidywane zyski z inwestycji to 297 991 zł, co w sumie daje 597 991 złotych. Dodatkowo ulga podatkowa w tym okresie wyniesie łącznie ponad 56 tysięcy zł.

Źródło: https://www.vigcq-tfi.pl/calculatorIKE.html

Wpłaty do IKE objęte są corocznie ustalanym limitem. W 2022 roku wynosi on 17 766 zł – blisko 1500 zł/mies., a więc całkiem sporo. Jeżeli więc posiadamy nadwyżki, które nie będą nam niezbędne przed emeryturą, to zdecydowanie warto otworzyć IKE jak najszybciej. Biorąc pod uwagę procent składany i regularność wpłat, możemy w ten sposób wypracować bardzo przyzwoite, dodatkowe środki.

Kompendium wiedzy o IKE znajdziesz na stronie: VIG / C-QUADRAT TFI S.A. (vigcq-tfi.pl)

foto: freepik.com

Inwestuj

Inwestuj